根据公司细则,股本重组产生的每股新股份彼此间在所有方面均享有同等地位;及拆细产生的每股新可换股优先股彼此间在所有方面均享有同等地位。

文丨文斯

编辑丨张桔

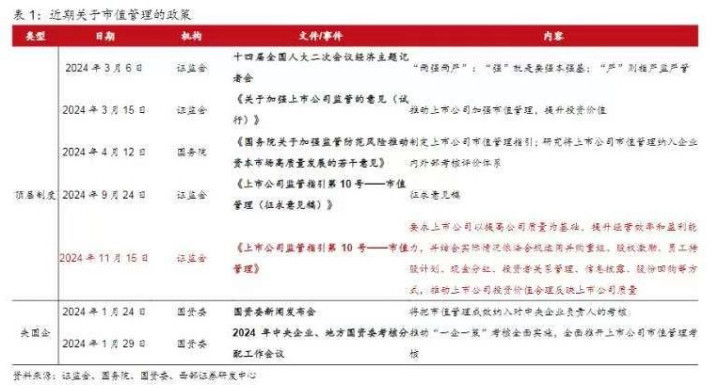

11月15日,证监会发布施行《上市公司监管指引第10号——市值管理》,该《指引》的发布,使得市场对上市公司质量提升的期待愈发高涨,也让2024年成为市值管理元年。有机构表示,《指引》的出台,不仅为资本市场监管体系的完善迈出了重要一步,也为投资者提供了一个更加健康和透明的市场环境。

《指引》明确了市值管理的定义,即上市公司以提高公司质量为基础,为提升公司投资价值和股东回报能力而实施的战略管理行为。同时其要求上市公司通过并购重组、股权激励等方式促进投资价值合理反映公司质量,这不仅有助于保护股东权益,也为股东提供了更明确的投资决策依据。

配合新国九条政策

持续释放红利、提升股东获得感

新“国九条”政策的出台,对《指引》的实施产生了深远的影响。政策文件中明确提出了未来5年、2035年和21世纪中叶资本市场发展的目标,其中每一阶段都对投资者权益保护、上市公司质量、行业机构能力和监管制度提出了相关要求。

指引与新“国九条”政策的协同作用,共同推动了市场的健康发展。《指引》强调了公司治理、财务健康和市场行为的重要性,这些都是新“国九条”政策中的核心内容。

《指引》的发布实施,有助于提升市场整体效率和透明度。指引要求上市公司以提高公司质量为基础,持续提升企业经营效率和盈利能力,并结合实际情况依法合规运用并购重组、股权激励、员工持股计划、现金分红、投资者关系管理、信息披露、股份回购等方式,推动上市公司投资价值合理反映上市公司质量。

这有助于督促上市公司注重采取措施使被低估的股权市值向内在价值回归修复,提升股东回报,提升资本市场投资功能。

随着政策发布,多家上市公司也纷纷发声回应市值管理指引政策。仍然以截至11月15日统计来看,依依股份表示,公司将会根据《指引》,坚持做好各项工作,以提高质量为基础,积极利用资本市场工具箱,提升全体投资者长期回报。

海正药业也表示,目前公司正在考虑顺应资本市场,制订市值管理计划。公司将不断提升治理水平和规范运作能力,提升内在价值,力争以良好业绩推动公司市值的可持续增长,努力为股东创造投资价值。

此外,中油工程、卓易信息等多家上市公司也表示,将把提升公司内在价值作为市值管理的核心,积极制定符合实际情况的市值管理措施。如果再往前看,在新“国九条”前后,一些央国企更早地在年报、投资者互动中回应正在积极制定市值管理战略,提升公司的市场竞争力和经营效益,为股东创造更好的回报。

市值管理指引

对投资者策略产生深远影响

《指引》要求上市公司以提升公司质量为基础,提升经营效率和盈利能力,我们认为《指引》更加聚焦于企业基本面,对投资者策略选择产生了深远影响。

《指引》的发布,对长期投资价值和短期投资机会都有影响。长期来看,高质量上市公司是慢牛行情的基础;短期来看,诸如长期破净公司,监管要求强化,这为投资者提供了短期的补涨机会。

但从《指引》导向看,则是更加注重上市公司的内在价值和长期发展,而非单纯追求股价上涨,这有助于优化市场生态,实现长牛慢牛行情。同时,市场期待更多激活市场价值发现功能的政策出台,形成企业治理改革、股价上涨、股东获益、管理层激励的正向循环。

从市值管理的角度来看,投资者应关注那些能够通过提升经营效率和盈利能力来增强投资价值的公司。深入分析这些公司的市值管理策略,可以获得更好的投资回报。

长期来看,高质量上市公司是慢牛行情的基础,而市值管理则是提升上市公司投资价值的重要体现。从数据角度分析,过去五年,深证综指、上证指数和万得全A的市盈率和市净率均呈现波动趋势,总市值也有所变化,这表明市场对上市公司的价值评估在不断调整。

投资者应关注那些能够通过市值管理提升盈利能力和市场竞争力的公司,这些公司往往能够在市场上获得更好的表现。

红利策略或持续

公司应在分红和财务之间平衡

《指引》发布叠加新“国九条”以及央企的市值管理诉求,这些企业的分红意愿或更加凸显。稳定现金流、分红意愿强,红利类资产这两大优势,让其成为投资者较为偏好的优质压舱资产。受政策影响,今年以来股份回购家数和金额以及现金分红金额均创历史新高,中期分红家数增长近三倍。

上市公司在制定分红决策时,必须以公司的财务健康为前提。分红比例通常基于公司的净利润来确定,只有在实现利润的情况下,公司才能进行分红。此外,上市公司在考虑分红时,必须审慎评估自身的财务状况,确保分红决策不会损害公司的长期发展和财务安全。

例如荣泰健康在投资者互动平台上表示,只要公司经营状况没有出现严重恶化,将继续执行现有分红政策,确保股东能够持续分享公司的经营成果。分红过多可能会影响企业现金流和再投资能力,进而影响企业长期发展和财务稳定性。

因此,企业在制定分红政策时需要权衡股东回报和企业自身发展需求,以保持财务健康。这表明,上市公司在平衡分红政策与财务健康的过程中,必须进行多方面考量,包括现金流预测和管理,以及分红与再投资之间平衡。

从行业分布来看,分红的分化明显,金融、交运、煤炭等传统行业整体分红意愿较强,而TMT、社服、农林牧渔等行业分红意愿较弱。央企在分红方面表现相对积极,地方国企及民企的分红意愿仍有提升空间。随着更多上市公司派发红利,红利所得税的征收将增加,有助于国家财政收入增长。这些政策的实施,预计将对企业价值产生积极影响,提升上市公司整体竞争力和市场地位。

中国银河证券指出,政策预期是影响市场的主要因素之一,而分红政策的变化可能会在短期内导致股价波动,但长期资金对公司的持有或认可,不仅仅基于当期的分红情况,更关注的是公司未来分红的稳定性和长期的经营能力,这种稳定性和长期经营能力是投资者评估公司价值的关键因素。

破净不代表便宜

破净股的市值管理势在必行

《指引》明确对于长期破净的公司应制定上市公司估值提升计划,市净率低于所在行业平均水平的长期破净公司,应当就估值提升计划执行情况在年度业绩说明会中进行专项说明。

长期破净是指股票连续12个月每个交易日的收盘价均低于其最近一个会计年度经审计的每股归属于公司普通股股东的净资产。根据中信建投研报,长期破净上市公司集中于工业、金融业,A股共有214家,其中工业上市公司共55家,数量最多。数据表明,长期破净公司主要集中在市值500亿元以下的中小型上市公司,其占比超过80%。

11月18日,破净股逆市掀起一波涨停潮,被视作市场对新规落地的积极反馈。

Wind显示,截至2024年11月20日,处于破净的公司为393只,长期破净股超过200只。从长期破净股数量占行业公司总数的比重来看,银行板块的长期破净股比例最高。11月20日的收盘数据显示,42只A股上市银行全部破净。钢铁板块排名第二,房地产板块排名第三。具体来看,42家上市银行公司中,共有39家公司属于长期破净股,占全行业公司比例达92.9%;45家上市钢铁公司中,共有18家公司属于长期破净股,占比达40.0%;103家上市房地产公司中,共有37家公司属于长期破净股,占比达35.9%。

不过,长期破净未必是因为市场对其估值较低,也可能是因为其资产质量存在虚高情况,比如公司存在市场销售前景不好的存货、难以回收的巨额应收账款、陈旧低效的固定资产、大量商誉等。

具体审视393家上市公司,其中有30只为ST股票,如果上市公司质量不佳,即使进行市值管理,股价提升空间也非常有限。因而对于行业前景不好且盈利能力较弱的长期破净股,投资者需要谨慎应对。

(文中提及个股仅作举例分析如何使用杠杆买股票,不作投资建议。)

文章为作者独立观点,不代表配资平台排行榜_炒股配资官网_场外配资公司观点